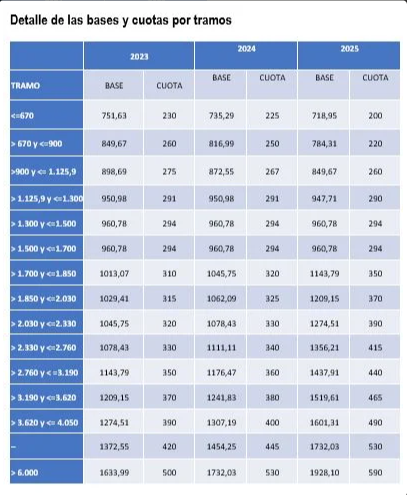

La Agencia Tributaria recuerda las novedades que afectarán desde este año al IRPF de los autónomos

La Agencia Tributaria ha publicado una guía donde explica los cambios que afectarán desde este año al IRPF de los autónomos y demás contribuyentes. Algunos se aplican ya en esta declaración de la RENTA.

La Agencia Tributaria ha publicado en su sede electrónica una guía donde recoge todos los cambios y novedades que afectarán al IRPF de los autónomos y demás contribuyentes desde este mismo año. Estas modificaciones se han incluido en la Ley de Presupuestos Generales del Estado (PGE) para 2023 y afectarán en algunos casos a los trabajadores por cuenta propia en esta misma declaración de la RENTA.

Las novedades fiscales que se pusieron en marcha con los presupuestos afectan a distintos ámbitos. En el caso de los autónomos, se introducen nuevas reducciones tanto si están en módulos como en estimación directa, y ya se empezarán a notar en esta misma declaración de IRPF que se podrá presentar desde el próximo 11 de abril. Además, también se incluyen algunos cambios que amplían las deducciones por maternidad en este mismo impuesto y que beneficiarán igualmente a las madres que tengan hijos entre cero y tres años.

Así mismo, también hay algunas novedades que afectan a la obligación de declarar para los asalariados a partir de 15.000 euros si los rendimientos proceden de más de un pagador. Si no serían 22.000 euros. Al margen de la RENTA, Hacienda también rebaja un 2% el tipo de gravamen aplicable a aquellas entidades o sociedades que tengan rendimientos inferiores al millón de euros “en el periodo impositivo inmediato anterior”. Anteriormente este gravamen era del 25%, ahora será del 23% a partir del nuevo año.

A continuación, se detallan todas las novedades que recoge la Agencia Tributaria en su sede electrónica y que afectarán a los autónomos en esta campaña de la RENTA o en la siguiente.

Cambios en el IRPF que afectarán a los autónomos en esta campaña de la RENTA

Los principales cambios que recoge la Administración en su web y que afectan a los autónomos en esta misma campaña de la RENTA son las nuevas reducciones incluidas en la Ley de los PGE para trabajadores por cuenta propia en módulos y también ayudas fiscales para agricultores y ganadores.

Ampliación de las reducciones para los autónomos en módulos en la RENTA 2022

Este año, Hacienda ha ampliado esta reducción del 5% al 15%, por lo que todos los trabajadores por cuenta propia que tributaron en módulos durante 2022 se podrán restar un 10% más en el cálculo de su rendimiento neto. Lo que, en resumidas cuentas, hará que paguen menos impuestos en la declaración de la RENTA 2022, a presentar entre abril y junio de 2023.

egún explica Hacienda en la orden publicada el pasado 29 de noviembre, por un lado, «se mantienen para el ejercicio 2023 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación». No obstante, «como consecuencia de la actual situación económica, se aumenta la reducción general sobre el rendimiento neto de módulos del 5% al 15%, para el período impositivo 2022. Esta medida resulta aplicable a todos los contribuyentes que determinen el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva». Se calcula que son casi 600.000.

Otras medidas especiales para los agricultores y también para los autónomos afectados por el volcán de La Palma

Además, la orden también desarrolla medidas especiales para las actividades agrícolas y ganaderas que tributan por el régimen de módulos. «Con la finalidad de compensar el incremento del coste de determinados insumos», durante los períodos impositivos 2022 y 2023, estos autónomos podrán minorar su rendimiento neto previo «en un 35% por el precio de adquisición del gasóleo agrícola y en el 15% del precio de adquisición de los fertilizantes, en ambos casos, necesarios para el desarrollo de dichas actividades».

Asimismo, como consecuencia del elevado impacto que ha tenido la sequía, así como por el incremento de precios de los costes de los piensos y de la energía eléctrica, la orden también convierte en «estructurales, las modificaciones que para 2021 se establecieron para los índices correctores por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica. Estas modificaciones también se van aplicar en el período impositivo 2022».

Se mantienen los limites para acceder o permanecer en módulos

Aparte de estas bajadas, la orden también establece que se mantendrá durante un año más el actual sistema de módulos y sus límites de acceso, una medida que pasó desapercibida pero que afectará a cerca de 600.000 autónomos que tributan a día de hoy por este régimen y que podrán seguir haciéndolo, al menos, durante 2023.

De este modo, los autónomos podrán acceder o permanecer -si ya están acogidos- al régimen de módulos siempre y cuando:

- No hayan superado el umbral de ingresos de 250.000 euros en 2022, en el caso de trabajadores por cuenta propia que venden directamente a particulares.

- Si facturan a empresas, el umbral no debe superar los 125.000 euros anuales en 2022, teniendo en cuenta las operaciones por las que se está obligado a expedir factura.

- Desde 2016, estos límites se han venido prorrogando de forma transitoria ya que, en un principio, iban a bajar de los 250.000 euros a los 125.000 y de los 150.000 a los 75,000 euros. De momento, y según parece, esa rebaja del umbral que dejaría a miles de negocios fuera de los módulos tampoco se aplicará en 2023.

Cambios que afectarán a los autónomos en la campaña de la RENTA a presentar en 2024

Ampliación de la deducción por maternidad a partir de la próxima RENTA

La ley de presupuestos incluye cambios en la deducción general de 100 euros al mes o 1.200 euros anuales que pueden aplicarse todas las madres autónomas o asalariadas que tengan hijos menores de tres años. Hasta ahora, Hacienda ha tenido un criterio consistente en restar de este beneficio fiscal cada mes que las madres estén inactivas y no hayan cotizado. Es decir, que en 2022 y para la RENTA a presentar este año, las trabajadoras por cuenta propia van a perder 100 euros por cada mes que no hayan estado dadas de alta en la Seguridad Social. Si por ejemplo se dieron de baja dos meses el año pasado, perderán 200 euros de deducción.

Sin embargo, a partir de este año y con efectos en la próxima RENTA (a declarar en 2024), esto dejará de ser así. Hacienda ha modificado este criterio y ha incluido en los Presupuestos Generales del Estado un cambio que permite que las autónomas seguir cobrando esos 1.200 euros al año de deducción, sin ningún recorte, aunque se hayan dado de baja y no hayan cotizado durante algún mes.

Aumento de los gastos de difícil justificación en IRPF para autónomos en módulos y estimación directa

Para el caso de los autónomos en módulos que ya cuentan con un ampliación de las reducciones para esta campaña de la RENTA, se les aplicará también una reducción en la siguiente declaración de IRPF, a presentar en 2024. En este caso, la reducción no será del 15% como este año, sino del 10%.

Además, otra de las medidas que se incluyó en los PGE es el aumento del 5% al 7% de la reducción por gastos deducibles difíciles de justificar para los autónomos en estimación directa. Según estimaron desde Hacienda, esta rebaja afectará a 956.462 trabajadores por cuenta propia.

Para beneficiarse de esta medida sólo hay que cumplir dos condiciones que son tributar por estimación directa simplificada en IRPF y haber obtenido beneficios en el año anterior, que en este caso sería 2022. Esta reducción consiste en aplicar un determinado porcentaje sobre el beneficio previo de la actividad. A partir de 2023 sería un 7%.