Dos millones de autónomos y pequeños negocios quedarán fuera de las ayudas directas por el sector al que pertenecen

Según CEPYME, un 53% de los negocios quedarán excluidos de las nuevas ayudas directas sólo por el requisito de pertenecer a uno de los 95 epígrafes publicados por el Gobierno. Eso sin contar a los que registraron pérdidas en 2019.

El Gobierno anunció hace dos semanas las esperadas ayudas directas para autónomos y pequeños negocios afectados por la pandemia a las que, sin embargo, no podrán acceder la mayoría de actividades. De hecho, sólo el requisito de pertenecer a uno de los 95 sectores publicados en el Real Decreto-Ley 5/2021, que regula estas subvenciones, dejaría directamente excluidos al 53% de los negocios.

Concretamente, serían nada menos que dos millones de empresas, del total de 3,5 que hay registradas en España, las que quedarían excluidas de las ayudas directas del Gobierno, independientemente de si se han visto o no afectadas por la pandemia y de si cumplen o no el resto de requisitos fijados por el Ejecutivo, según un reciente informe de la Confederación Española de la PYME (CEPYME),en base a los datos del Instituto Nacional de Estadística.

Desde que empezó la pandemia, las patronales de empresarios y organizaciones de autónomos han venido advirtiendo al Gobierno del riesgo que supone fijar los requisitos de acceso a cualquier ayuda o prestación en base a la pertenencia a uno u otro sector, ya que, en un mismo sector, pueden coexistir realidades muy diferentes, en función de la ubicación o el tamaño del negocio. Desde CEPYME consideran que «la inclusión de pertenencia a CNAEs concretos para dirimir la elegibilidad de las empresas no obedece a ningún patrón que determine la viabilidad de las empresas ni el impacto económico que han sufrido durante esta crisis. En cambio, excluye a miles de negocios que también sufren pérdidas debido a las restricciones administrativas aprobadas y que, por tanto, no pueden optar a compensaciones económicas que ayuden a su viabilidad».

A pesar de ello, lo cierto es que pertenecer a la lista de epígrafes publicada en el BOE el pasado 5 de marzo sigue siendo condición indispensable para acceder a las ayudas. Y este requisito, según la patronal de la pequeña y mediana empresa, ha reducido el espectro de negocios elegibles, es decir, de potenciales beneficiarios, a sólo 1,5 millones de actividades de las más de 3,4 millones de empresas registradas. Es decir, tras aplicar solamente una de las tres condiciones de acceso a las ayudas, como mucho podrían cobrar las subvenciones el 47% de los negocios.

A este requisito, habría que sumar el de no haber registrado pérdidas en 2019 -que según CEPYME excluiría al 33% de los negocios- y el de haber tenido, al menos, una caída de facturación del 30% en 2020 respecto a 2019.

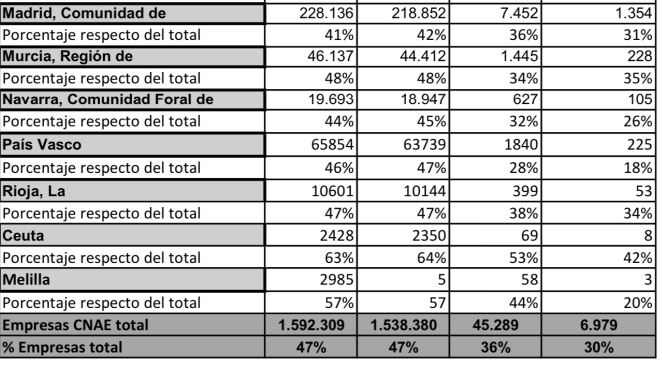

Madrid, Cataluña y Aragón, las CCAA con mayor porcentaje de excluidos

Así mismo, en el informe, la patronal de las pymes advierte del alto porcentaje de pequeños negocios en algunos territorios que quedarán directamente excluidos de las ayudas por el requisito sectorial. Por comunidades autónomas, cabe destacar que, en el caso de Madrid, el 59% de los negocios no tendrían acceso a estas ayudas, mientras que en el caso de Cataluña serían un 56% los que no podrían acceder a las mismas simplemente por no pertenecer a CNAEs específicos. También destaca Aragón, donde quedarán directamente excluidas por este requisito el 55% de las actividades.

En el extremo opuesto de la lista, con un mayor número de negocios beneficiarios, aunque con porcentajes todavía muy altos de empresas excluidas, estaría Ceuta, con un 37% de sus actividades que quedarían fuera de las ayudas por el requisito de los epígrafes. A ésta, le sigue Melilla, con un 43% de negocios que quedarían excluidos por su sector, y Canarias, con un 46%.

Fuente: Confederación Española de la Pequeña y Mediana Empresa (CEPYME)

Uno de cada tres quedarían fuera por haber tenido pérdidas en 2019

No obstante, el requisito sectorial tan solo es uno de los tres grandes requisitos para optar a las nuevas subvenciones. «La otorgación de ayudas directas incluye unas condiciones que dejan fuera a una parte importante del tejido empresarial no solo por la selección de sectores», advierten desde CEPYME.

En concreto, el requisito de no haber tenido pérdidas en 2019 podría excluir a un gran número de negocios, pese a que, en realidad, «no es un criterio determinante para conocer la viabilidad de una empresa. Es más, muchas empresas en procesos de expansión suelen declarar pérdidas», explican desde la patronal de la pyme.

De hecho, las asociaciones representativas de los autónomos y pequeños empresarios, y especialmente la Federación Nacional de Asociaciones de Trabajadores Autónomos- ATA, tardaron poco en advertir del enorme riesgo que se corría con este último requisito, que dejaría fuera a miles de trabajadores por cuenta propia y emprendedores con negocios de reciente creación que, como cualquier empresa en sus inicios, presentaron pérdidas en los primeros años de vida, y no por ello son menos viables.

A pesar de las advertencias, lo cierto es que, de momento, este requisito será necesario para acceder a las nuevas ayudas directas, y podría dejar a uno de cada tres negocios excluidos de las subvenciones. Según datos de la Central de Balances del Banco de España, en 2019 el 33,2% de las empresas registraron números negativos. Y de estas empresas, el 96% eran pymes y nueve de cada diez eran microempresas.

Se presentarán enmiendas para modificar este criterio

Precisamente por ello, Unidas Podemos, avanzó que presentará una enmienda para que se modifique el requisito de no haber presentado pérdidas en 2019 para acceder a las nuevas ayudas directas. Así lo anunció su portavoz en el Congreso, Pablo Echenique en la comparecencia posterior a la Junta de Portavoces de este martes en la Cámara Baja, «este requisito es demasiado restrictivo(…) Pensamos que puede haber pequeños negocios que sean solventes y hayan tenido ocasionalmente pérdidas en 2019, por lo que se debería relajar -la condición-«, explicó Echenique

De este modo, el socio principal del Gobierno se alinea con lo que llevan días reclamando las dos organizaciones más representativas de los autónomos y de las pequeñas empresas, ATA y CEPYME, respectivamente. Ambas advirtieron poco después de la aprobación del Real Decreto que, «aunque la música suena bien», hay un gran riesgo de dejar fuera de las ayudas a trabajadores por cuenta propia y pequeños empresarios que, aún siendo viables y habiéndose visto afectados por la pandemia, no puedan cumplir estas condiciones.

Sin ir más lejos, sería el caso de un emprendedor que montara su negocio hace dos años y que, como cualquier empresa en sus inicios, se haya dedicado a hacer inversiones en su proyecto y no haya obtenido beneficios a pesar de ser perfectamente viable. O una empresa que sin ser de reciente creación, decidiera en 2019 hacer una serie de inversiones o remodelaciones que aumentaran sus gastos hasta el punto de registrar pérdidas, pero que aún así no tuviera problemas de solvencia. Por ello, ambas asociaciones representativas instaron al Gobierno a revisar este requisito tan etéreo que puede dejar en la estacada a varios miles de autónomos y emprendedores.

Así mismo, el presidente de ATA criticó que el RD 5/2021 «establezca que una pyme que en 2019 haya tenido pérdidas no pueda acceder a las ayudas directas y que esta empresa -refiriéndose a la aerolínea Plus Ultra que el Gobierno anunció que sería rescatada-, que lleva años en pérdidas, pueda acceder a 53 millones de euros».

Más de 200.000 autónomos afectados por la crisis estarán excluidos

También desde la Federación Nacional de Asociaciones de Trabajadores Autónomos-ATA, advirtieron del gran número de sectores que, a pesar de estar especialmente afectados por la crisis, han quedado excluidos de las ayudas directas. Éstos van desde las ya conocidas peluquerías y centros de estética, hasta las estaciones de servicios y gasolineras, pasando por las floristerías y agentes comerciales e, incluso, fabricantes de distinto utensilios. La mayoría de ellos aseguran que pueden acreditar la caída de facturación que exige el Gobierno.

Hasta el momento y sin que la lista esté cerrada, los sectores compuestos mayoritariamente por autónomos que se han quedado incomprensiblemente fueran de las ayudas directas son, según ATA:

- Peluquerías

- Centros de Estética

- Autoescuelas

- Academias; Formación no reglada

- Comercio de Souvenirs

- Comercio de Decoración

- Comercio de Repuesto de Automovil

- Taller Mecánico

- Alquiler de bicicleta

- Actividades Artísticas y Literarias (cantantes, músicos…)

- Floristerías

- Comercio de flores.

- Producción de vídeo

- Limpieza de edificios. Empresas de limpieza

- Estaciones de servicio 4730

- Comercio al por mayor de productos de perfumería y cosmética 4645

- Comercio al por mayor de metales y minerales metálicos (tijeras,utensilios de barbería) 4672

- Fabricación electrodomésticos (secadores, planchas, máquinas de corte,..)

- Fabricación de otros productos de plástico)

- Educación Secundaria, Técnica y Profesional

- Otra Educación

- Agencia de Publicidad

- Industria textil

- Industria de Bebidas

- Transporte de Mercadería

- Comercio al por mayor no especializado

- Instalaciones y organismos deportivos, deportistas y profesores de deporte independientes (servicios destinados a la venta)

- Agentes comerciales