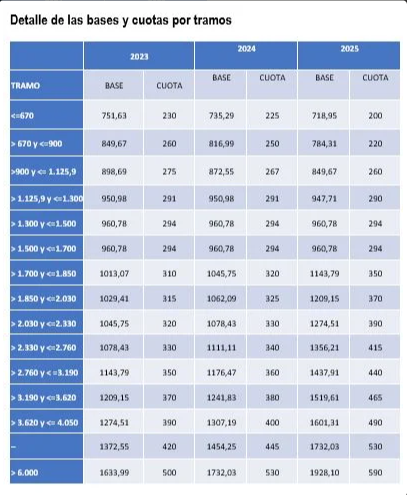

Modelo 347, uno de los más importantes para Hacienda

El 28 de febrero es la fecha límite para que los autónomos presenten la declaración informativa de operaciones con terceros o modelo 347. El fin de este modelo es declarar a Hacienda las compras y las ventas de más de 3.005,06 € realizadas durante el año anterior.

Este trámite sirve para informar a Hacienda de las declaraciones que superen esa cantidad, excepto: las operaciones realizadas por entidades de carácter social, los alquileres de bienes a los que no se aplica el IVA o las operaciones sin factura o sin identificar el destinatario.

Cómo presentar el modelo 347

El modelo 347 es una declaración informativa, por lo tanto no hay que realizar ningún pago a Hacienda. La presentación de los modelos informativos se realiza únicamente por vía telemática. Lo único que necesitamos es un certificado electrónico personal o bien la clave Pin.

Una vez que lo hayamos presentado bien a través de nuestro gestor o por nuestra cuenta, es recomendable que se imprima o conservar el modelo 347 digitalmente.

Como se trata de un modelo relevante es mucho mejor evitar cualquier sorpresa si Hacienda envía un requerimiento diciendo que no se ha presentado, esa copia servirá como prueba ante cualquier incidencia. Más vale prevenir que curar, sobre todo cuando hablamos de Hacienda.

Sanciones que van desde los 300 euros si cometemos algún error en el modelo 347

Cuando la Agencia Tributaria detecta que existe algún error por nuestra parte, no duda en sancionarnos a la velocidad de la luz. Puede que estudiara la posibilidad de eliminar las sanciones que se imponen a los autónomos al presentar sus declaraciones y autoliquidaciones de impuestos como el IVA, Sociedades o el IRPF.

Una normativa que acogeríamos tan bien como en Francia donde ya se aplica y consiste en eximir de multas a los contribuyentes cuando cometen algún tipo de error por primera vez al declarar. Pero por ahora, no es así.

Si surge algún error en la presentación de un modelo tributario informativo como el 347, supondrá pagar una multa mínima de 300 euros. Esta cifra siempre es la misma, sea cual sea la infracción cometida. Como siempre, este tipo de sanciones, acaba perjudicando más a los pequeños negocios, así que atentos a la hora de presentar este modelo.