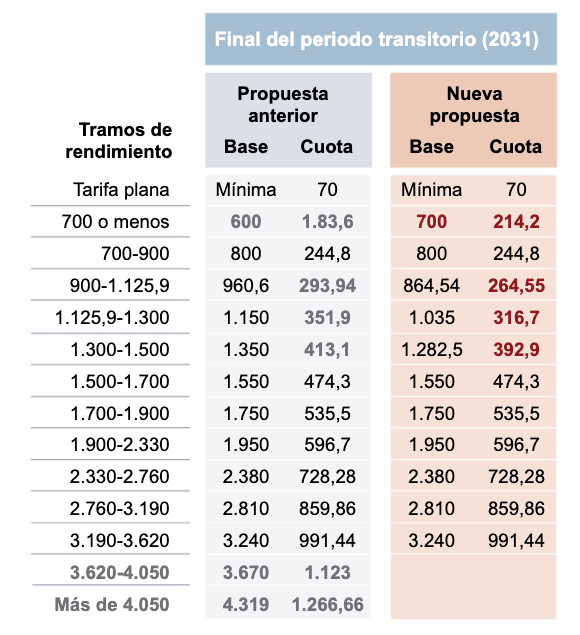

Cómo evitar una pensión de jubilación baja si eres autónomo

- Son el grupo más numeroso: aproximadamente 2,8 millones de autónomos

- Se enfrentan a pensiones de jubilación más bajas por esas cotizaciones

Al igual que el resto de trabajadores, los autónomos tienen derecho a cobrar una pensión de jubilación si acreditan una serie de requisitos entre los cuales el más determinante es la cotización previa. Sin embargo, no solo es importabte la cotización para estos trabajadores por cuenta propia: en su caso concerto es clave la base de cotización que han tenido a lo largo de su carrera.

El problema para los autónomos es que la gran mayoría cotiza por la base mínima, que en 2022 es de 960,60 euros mensuales. En torno al 85% de estos trabajadores (unos 2,8 millones de autónomos) se encuentran en esta situación, que si bien les puede beneficiar a corto plazo, puede crearles un verdadero problema a la hora de cobrar su futura pensión.

La razón es que en el corto plazo la cotización por la base mínima implica el pago de menores cuotas (el 30,6% de esos 960,60 euros no es, lógicamente, lo mismo que el 30,6% de 2.000 euros) a la Seguridad Social, pero será ‘pan para hoy y hambre para mañana’, dado que cotizar por bases bajas da derecho a pensiones de menor cuantía.

Todo explica con el método de cálculo de las pensiones de la Seguridad Social, que tiene en cuenta las bases de cotización de los últimos 25 años (300 meses) para obtener la base reguladora de la pensión y los años trabajados en total para calcular el porcentaje de la base reguladora al que se tiene derecho.

Así, en un cálculo sencillo, un trabajador autónomo que haya cotizado por la base mínima todo el tiempo, tendría una base reguladora que rondaría los 1.000 euros (siempre que no haya tenido parones en su profesión, ya que en ese caso su base reguladora sería menor al no poder beneficiarse los autónomos de la integración de lagunas).

Después entrarían en juego el número de años trabajados en total. Un autónomo que solo haya trabajado el mínimo, es decir, 15 años, tendrá derecho al 50% de la base reguladora (en torno a los 500 euros) y por lo tanto necesitará del complemento a mínimos para poder cobrar la pensión mínima (estas son las cuantías para 2022).

A partir de esos 15 años, a más tiempo trabajado le corresponde más porcentaje de esa base reguladora: por cada uno de los siguientes 106 meses se da un 0,21% extra y por cada uno de los siguientes 146 meses se da un 0,19% extra. El autónomo que quiera cobrar el 100% de su base reguladora necesitará trabajar al menos 36 años.

Cómo evitar una pensión de jubilación baja si eres autónomo

La clave para poder aumentar la cuantía de estas pensiones es que los autónomos aumenten la base de cotización. Esto puede hacerse de forma libre hasta los 47 años, pero a partir de ese momento existen ciertas restricciones que aparecen recogidas en la página web de la Seguridad Social:

-Si no ejercitan su derecho a cotizar por bases de mayor cuantía, un autónomo que a los 47 años cotice por la mínima posteriormente no podrá cotizar por más de 2.113,20 euros mensuales.

-Cuando cumplan 48 años, la base de cotización ha de estar comprendida entre los 1.035,90 euros mensuales y los 2.113,20 euros mensuales. Eso sí, si a los 50 años han cumplido más de 5 años como autónomos y han estado cotizando por la base mínima podrán tener una base comprendida entre los 960,60 euros mensuales y los 2.113,20 euros mensuales.